法人設立のメリット・デメリット

新たに事業を始める場合に個人事業として行う場合と法人を設立して行う場合とでどのような差があるのかを簡単にまとめて見ました。

【法人設立のメリット】

- 個人事業よりも会社から役員報酬をとるほうが会社と個人で所得が分散し、節税できる。(ただし、役員報酬は期中は変えられない。)

- 役員報酬には給与所得控除があるのでその分節税ができる。

- 赤字になった場合に欠損金を9年間繰り越し控除ができる。(個人は3年が限度)

- 役員が辞める際に退職金の支給ができる。(退職金の税金はかなり優遇されている)

- 資本金1千万円未満なら設立後の最初の2期は消費税が免税となる。(一部改正)

- 会社名義の車両関連費などは全額会社の費用とできるが、個人の場合には家事消費を一定の割合で引かなければならない。

- 会社では掛け捨ての生命保険料は全額、会社の費用として計上でき節税ができますが、個人だと保険料控除で4万円(一般の生命保険)までしか控除できない。

- 日本政策金融公庫や区の制度融資などで創業融資を受けやすかったり、一部助成金を受けれる場合もある。

- 取引先などの社会的信用が高まり、従業員の採用も有利になる。

【法人設立のデメリット】

- 設立時に登記や定款認証など25万~45万くらいの費用がかかる。

- 記帳は複式簿記で行う必要があり、また決算書、申告書の作成が個人よりも複雑で手間がかかる。

- 赤字でも毎年7万円の住民税均等割がかかる。(個人の場合は赤字ならかかりません。)

- 従業員を雇った場合に社会保険への加入義務がある。(会社の費用負担が給料の約14%増します。)

- 個人事業を行っており、その後、会社を設立する際には消費税で注意が必要。 個人事業で消費税の課税事業者になっている場合に、多額の資産(建物付属設備・機械・器具備品・車両運搬具など)を有していると、それを会社に売却することにより、消費税の納付義務が発生する。一方、資産を購入側の会社は消費税の免税事業者である場合が多いので、支払分の消費税が控除できずに損をすることになる。

上記をまとめると、法人にした場合には社会的責任が増すことからデメリット②③④のようにある程度の費用がかかってきます。

しかし、ある程度売上が期待できるのであればメリット①~⑥による節税ができます。

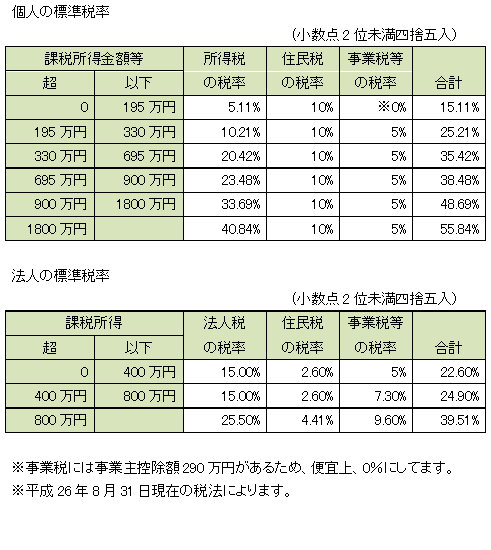

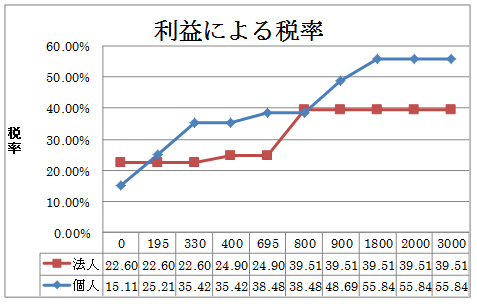

具体的に①について例をあげると、1つは、個人の所得税が超過累進課税といって、所得が上がるほど税率が高くなるので、ある程度の所得がある場合には法人で利益を出したほうが税率が安くなります。下記の表を参照していただくと所得が195万円までは個人の税率15%<法人の税率22.64%で個人のほうが有利ですが、195万円超330万円では個人の税率25%>法人の税率22.64% と法人が有利になります。さらに所得が増えれば増えるほど法人のほうが有利であるということがわかるかと思います。

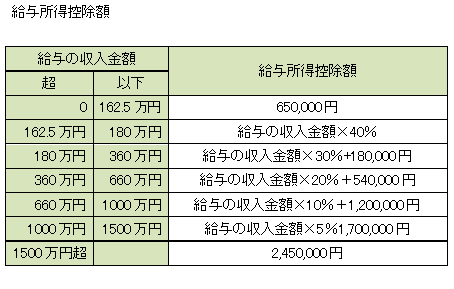

2つ目として法人にした場合には会社から個人が役員報酬を取ることができます。この役員報酬(個人の給与所得)には給与所得控除といって、税金の計算上、給与所得者の概算の経費として控除できる金額があります。(個人で事業を行っている場合には給与所得にはなりませんのでこの控除は使えません。)

この給与所得控除の金額は例えば役員報酬が年間500万円なら154万円、1,000万円なら220万円控除ができますので、その分税金が安くなります。

なお、平成25年1月以降は改正により1,500万円以上の役員報酬については245万円まで、平成28年1月以降は1,200万円以上の役員報酬については230万円まで、平成29年1月以降は1,000万円以上の役員報酬については220万円までの所得控除で頭打ちになりました。

(平成26年8月31日現在)

3つ目として、親族に仕事を手伝ってもらうことでその親族に給料を支払うことができます。上記の表のとおり、税率は課税所得が高くなるほど高くなりますので、会社と代表者と代表者の奥様などで所得を分散することで節税を図ることができます。

[具体例]

(1)会社の利益が500万円の場合

①個人事業主 青色申告控除65万適用 親族なし

所得税 ((5,000,000-650,000-380,000)×20%-427,500)×1.021 =374,196円 →374,100円(百円未満切捨て)

住民税 (5,000,000-650,000-350,000)×10%=400,000円

事業税 (5,000,000-2,900,000)×5%=105,000円

合計 879,100円

②法人 役員報酬500万円 控除後の利益0円

〈会社〉

法人税・住民税・事業税 0円

住民税均等割 70,000円

小計70,000円

〈個人〉

所得税 ((5,000,000-1,540,000-380,000)×10%-97,500)×1.021 =214,920円→214,900円(百円未満切捨て)

個人住民税 (5,000,000-1,540,000-350,000)×10%=311,000円

個人事業税 給与所得のためなし

小計525,900円

〈会社〉+〈個人〉=595,900円

よって、①-②=283,200円 法人を設立したほうが得である。

(2)会社の利益が1,000万円の場合

①人事業主 青色申告控除65万適用 親族なし

所得税 ((10,000,000-650,000-380,000)×23%-636,000)×1.021 =1,457,069円→1,457,000(百円未満切捨て)

住民税 (10,000,000-650,000-350,000)×10%=900,000円

事業税 (10,000,000-2,900,000)×5%=355,000円

合計 2,712,000円

②法人 役員報酬500万円 会社利益500万円

〈会社〉

法人税 5,000,000×15%=750,000円

法人住民税 5,000,000×15%×17.3%+70,000=199,750円→199,700円

事業税 (4,000,000×5%+1,000,000×7.3%=273,000円

小計1,222,700円

〈個人〉

所得税 ((5,000,000-1,540,000-380,000)×10%-97,500)×1.021 =214,920円→214,900(百円未満切捨て)

個人住民税 5,000,000-1,540,000-350,000)×10%=311,000円

個人事業税 給与所得のためなし

小計525,900円

〈会社〉+〈個人〉=1,748,600円

よって、①-②=963,400円 法人を設立したほうが得である。

以上、メリット①について具体的に記載しましたが、そのほかのメリットも含めて考えると、継続的に事業を営む予定であり、かつ、ある程度の売上を稼げるのであれば会社設立したほうが有利になりますので、一度、具体的な金額で試算をしてみるといいかと思います。弊社にても初回は無料相談ができますので、詳細を試算したい人は是非一度お問合せいただければと思います。

電話番号:048-975-3671

問合せ→:info@koukokunokai.jp